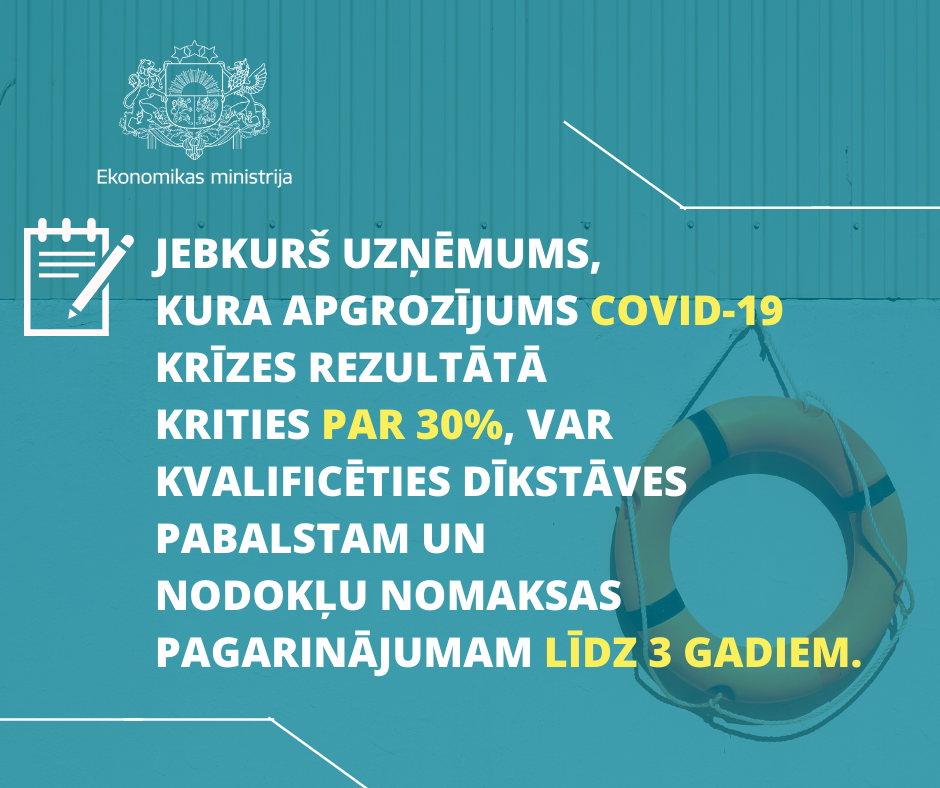

Ministru kabineta 26. marta sēdē apstiprināti kritēriji un atbalsta saņemšanas kārtība, kādā jebkuras nozares Covid-19 krīzes skarts uzņēmums var kvalificēties dīkstāves pabalstam un nodokļu brīvdienām līdz trim gadiem.

Dīkstāves pabalstam un nokavēto nodokļu maksājumu samaksas sadalei termiņos vai atlikšanai uz laiku līdz trim gadiem var pieteikties krīzes skartie uzņēmumi:

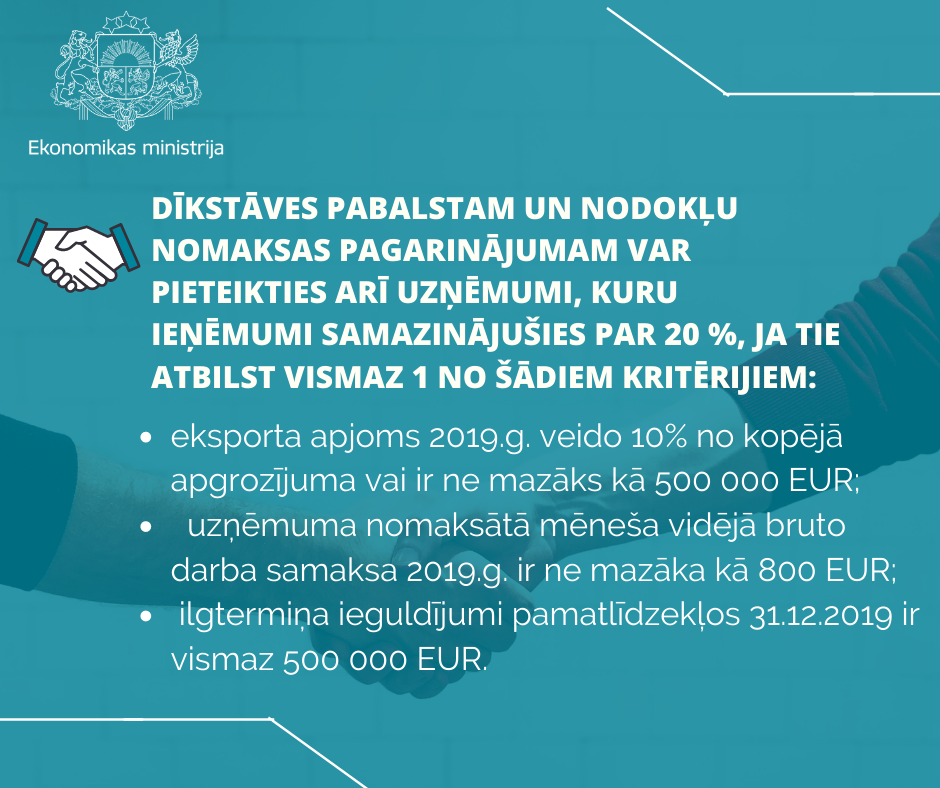

kuru ieņēmumi no saimnieciskās darbības 2020. gada martā vai aprīlī, salīdzinot ar 2019. gada attiecīgo mēnesi, sakarā ar Covid-19 izplatību ir samazinājušies vismaz par 30 procentiem; kuru ieņēmumi no saimnieciskās darbības 2020. gada martā vai aprīlī, salīdzinot ar 2019. gada attiecīgo mēnesi, sakarā ar Covid-19 izplatību ir samazinājušies par 20 procentiem, ja tie atbilst vismaz vienam no šādiem kritērijiem: uzņēmuma eksporta apjoms 2019. gadā veido 10% no kopējā apgrozījuma vai ir ne mazāks kā 500 000 euro; uzņēmuma nomaksātā mēneša vidējā bruto darba samaksa 2019. gadā ir ne mazāka kā 800 euro; ilgtermiņa ieguldījumi pamatlīdzekļos 2019. gada 31. decembrī ir vismaz 500 000 euro.

Dīkstāves pabalstu izmaksā, ja darba devējs nenodarbina darbinieku dīkstāves periodā sakarā ar Covid-19 izplatību. Dīkstāves periods ir terminēts laikposms no 2020. gada 14. marta līdz 14. maijam, bet ne ilgāk kā ir spēkā Ministru kabineta lēmums par ārkārtējo situāciju. Dīkstāves pabalstu piešķir un izmaksā atbilstoši uzņēmuma norādītajam dīkstāves periodam.

Dīkstāves pabalsts tiks izmaksāts darbiniekam 75% apmērā no mēneša vidējās bruto darba samaksas par pēdējo 6 mēnešu periodu pirms ārkārtas situācijas vai atbilstoši par darbinieka faktiski deklarētajiem datiem pēdējos 6 mēnešos, bet ne vairāk kā 700 euro apmērā par kalendāra mēnesi. Dīkstāves pabalsts netiek aplikts ar iedzīvotāju ienākuma nodokli un valsts sociālās apdrošināšanas obligātajām iemaksām.

Lai pieteiktos dīkstāves pabalstam, uzņēmumam jāiesniedz Valsts ieņēmumu dienestā (EDS) līdz 2020. gada 25. aprīlim dīkstāves pabalsta iesniegumu par laikposmu no 2020. gada 14. marta līdz 31. martam un turpmāk līdz nākamā mēneša 25. datumam. Uzņēmumam iesniegumā jānorāda:

krīzes skartā darba devēja nosaukumu un nodokļu maksātāja reģistrācijas numuru; dīkstāves periodu; pamatojumu par darbinieka dīkstāves iestāšanos saistībā ar apstākļiem, ko krīzes ietekmē radījis darba devējs; informāciju par darbinieku, kuram ir iestājusies dīkstāve (darbinieka vārdu, uzvārdu, personas kodu, dīkstāves periodu un kontu, kas atvērts kredītiestādē vai pie maksājumu pakalpojuma sniedzēja Latvijā); apliecinājumu, ka darbinieks, par kuru tiek pieprasīts dīkstāves pabalsts, nav darba nespējas periodā un mēneša laikā pēc pieteikuma iesniegšanas darbinieks netiks atlaists pēc darba devēja iniciatīvas.

Valsts ieņēmumu dienests pieprasīto dīkstāves pabalstu izmaksās piecu darbdienu laikā pēc iesnieguma saņemšanas, pārskaitot pabalstu uz iesniegumā norādīto darbinieka kontu, kas atvērts kredītiestādē vai pie maksājumu pakalpojuma sniedzēja Latvijā, un Elektroniskās deklarēšanas sistēmā informē par to iesnieguma iesniedzēju. Darbinieku par dīkstāves pabalsta izmaksu informē krīzes skartais darba devējs.

Detalizēti ar valdības aptirinātajiem MK noteikumiem “Noteikumi par Covid-19 krīzē skartiem uzņēmumiem, kuri kvalificējas dīkstāves pabalstam un nokavēto nodokļu maksājumu samaksas sadalei termiņos vai atlikšanai uz laiku līdz trim gadiem” varēs iepazīties tuvākajā laikā Ministru kabineta tīmekļa vietnē.

Ekonomikas ministrijas

Sabiedrisko attiecību nodaļa

prese@em.gov.lv